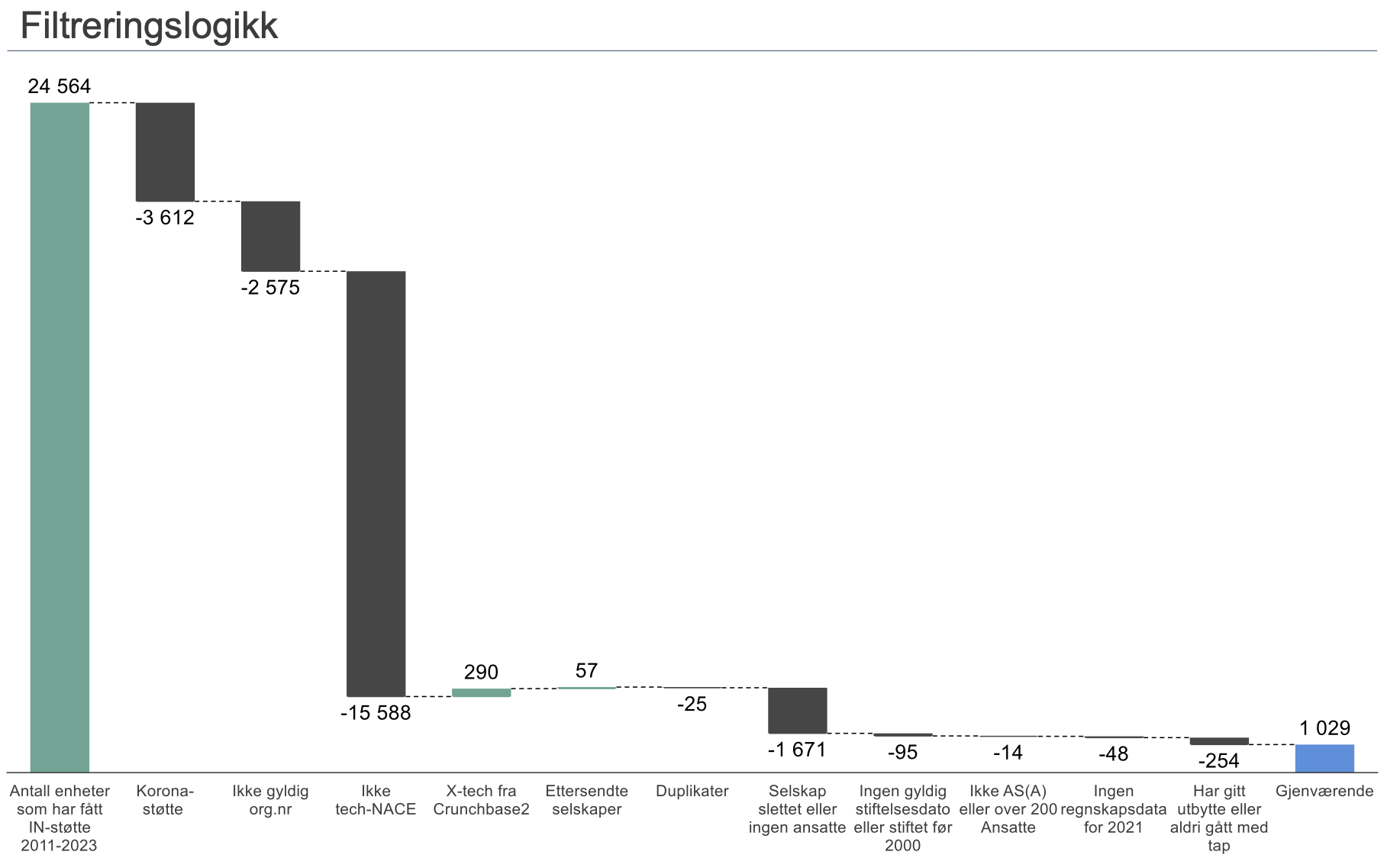

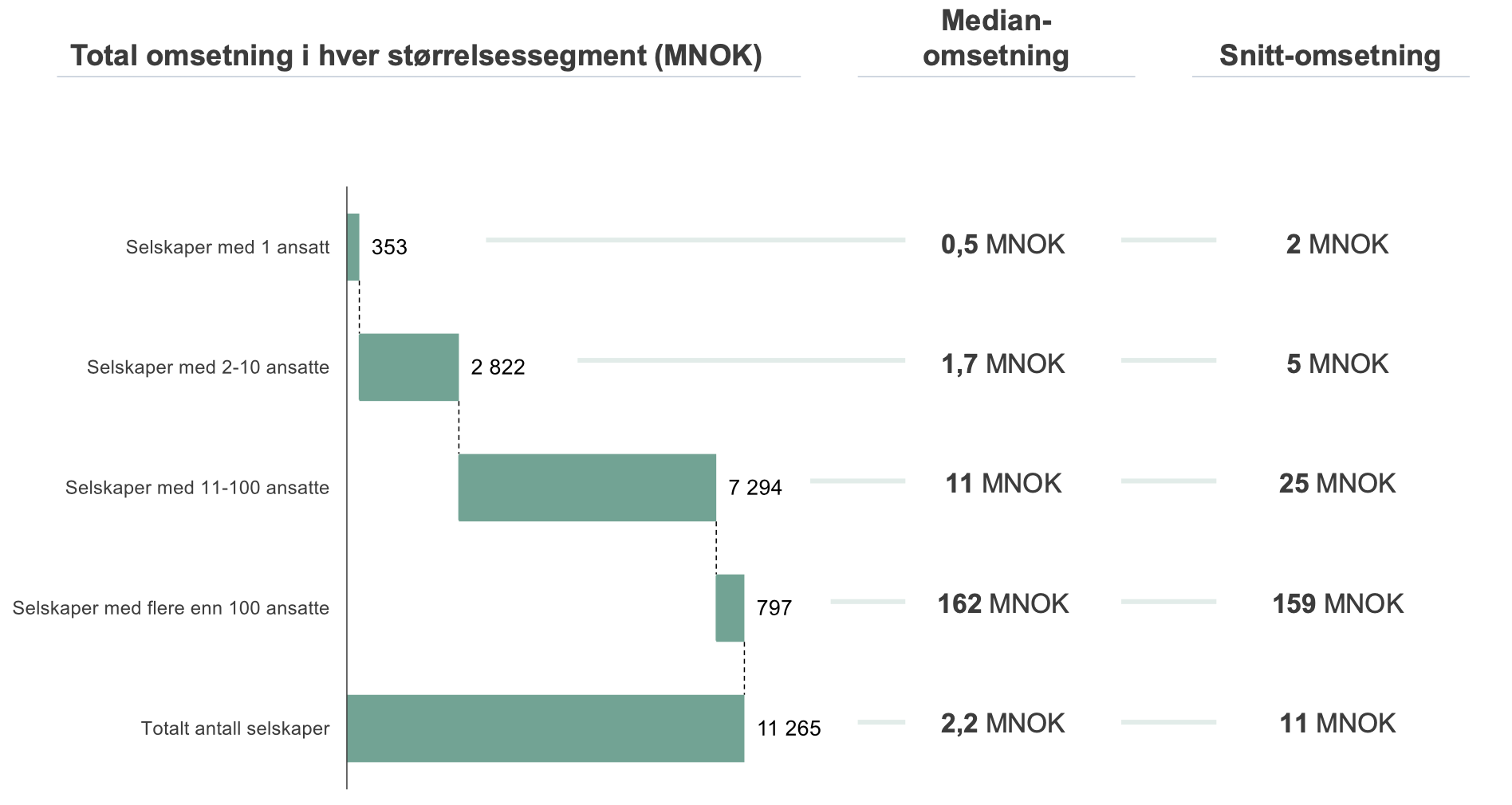

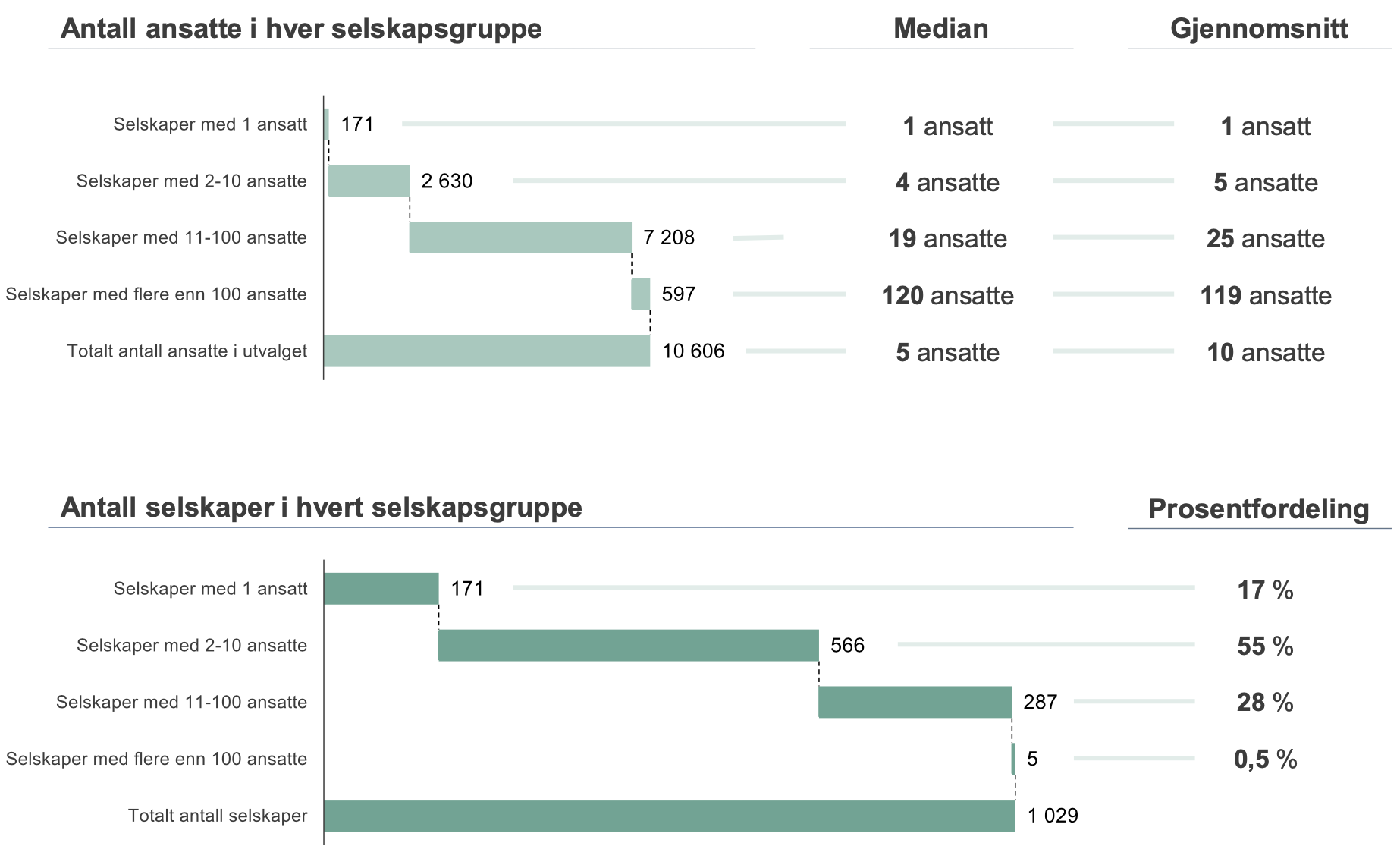

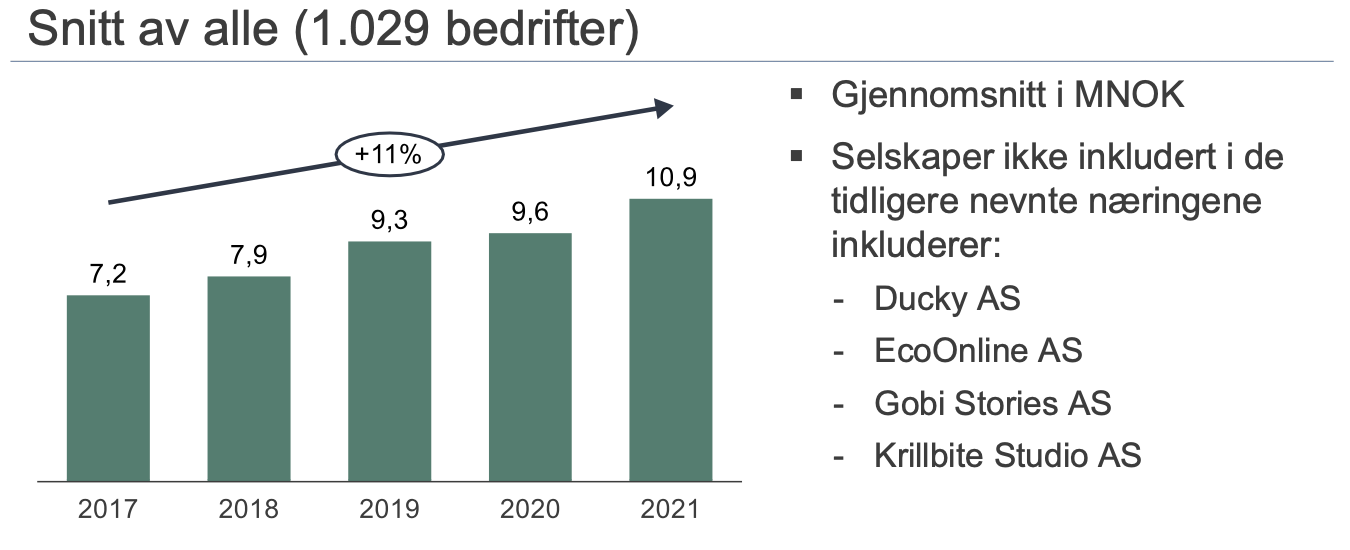

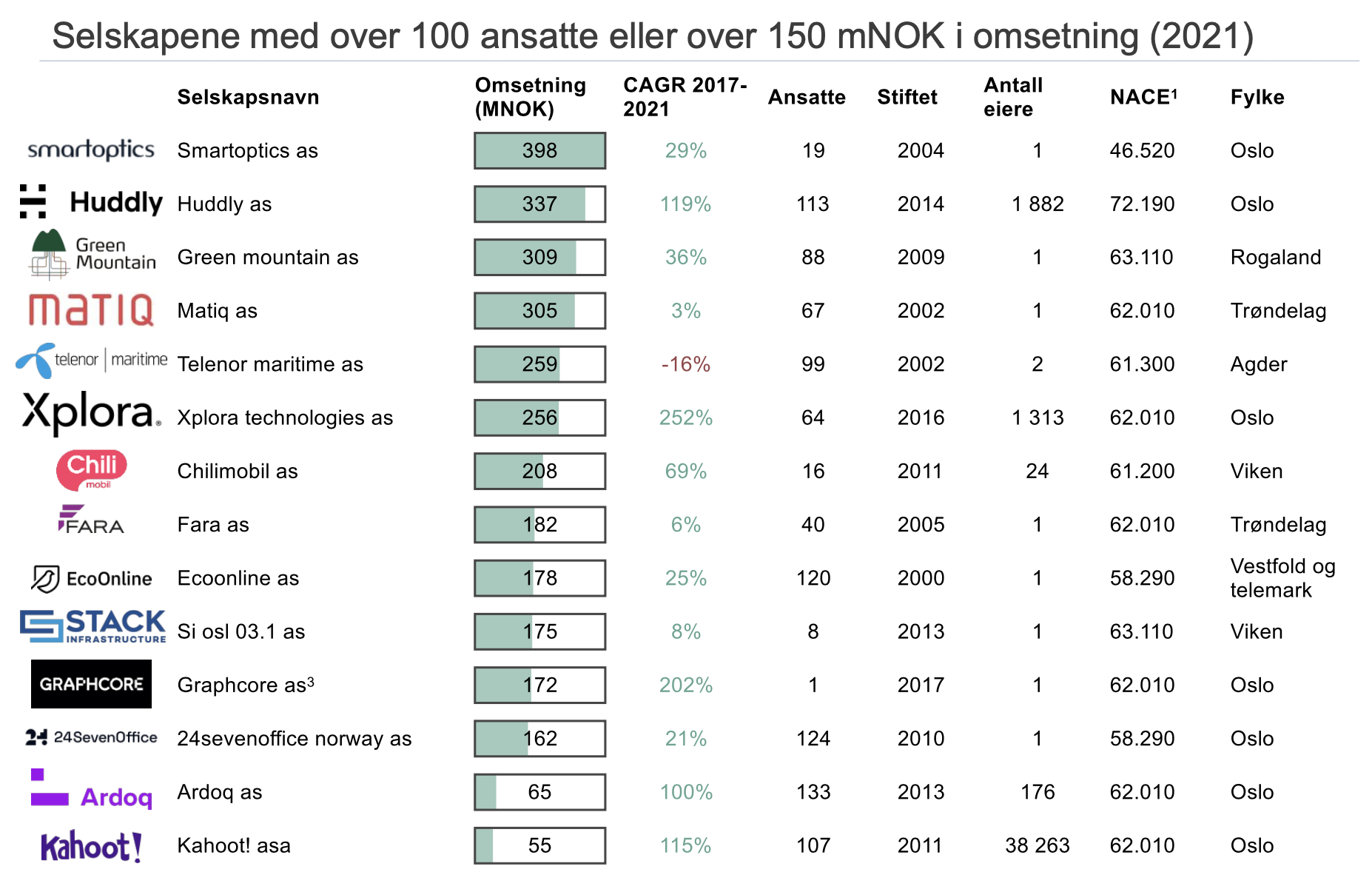

Det endelige utvalget på 1.029 selskaper har til sammen 10.606 ansatte og omsetter samlet for litt mer enn 11 mrdNOK.

Mellomstore selskaper med 11-100 ansatte dominerer utvalget og står for 65% av den samlede omsetningen (7.294 mNOK). Nest størst er små selskaper med 2-10 ansatte og samlet omsetning på 2.822 mNOK.

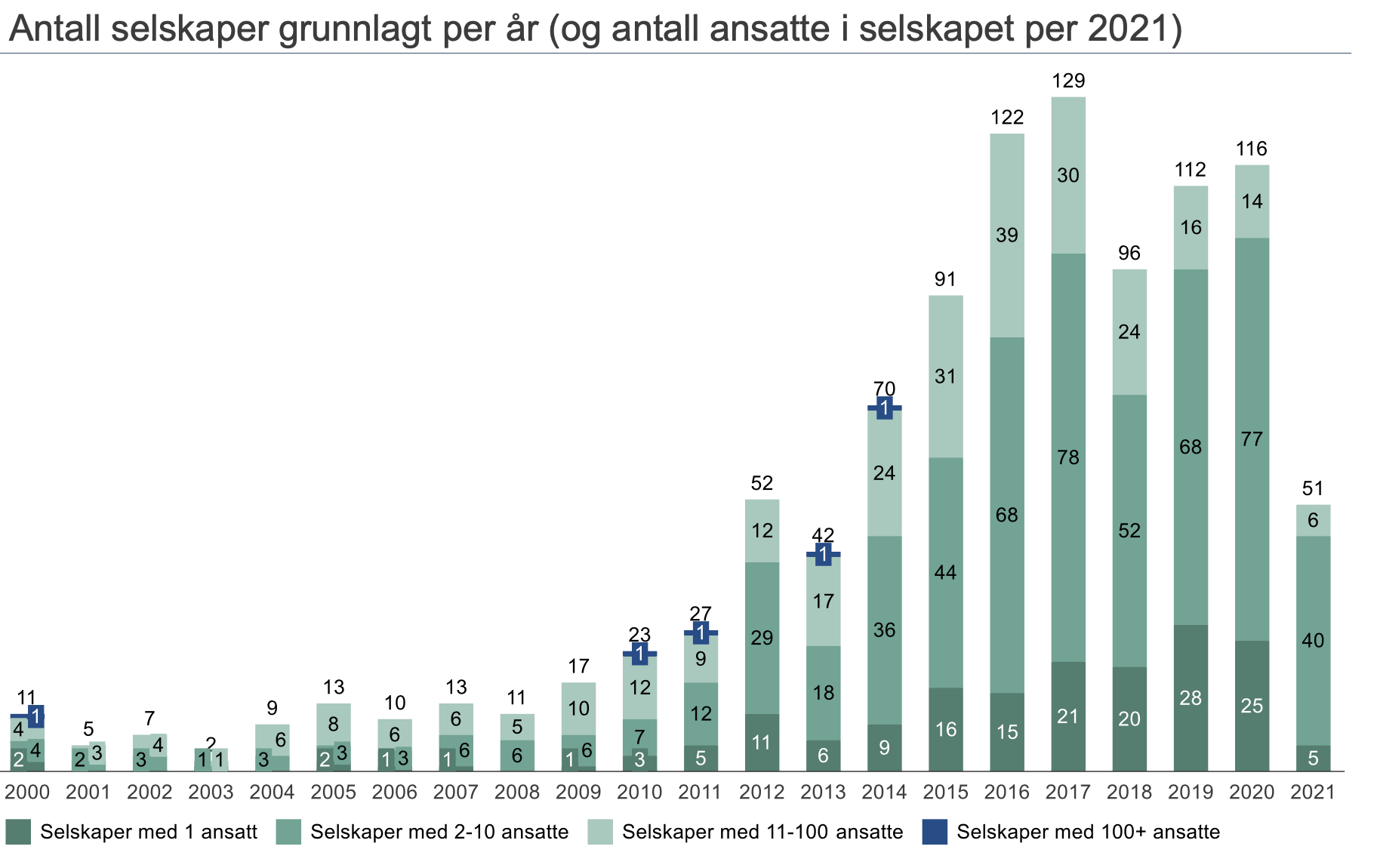

Alle selskapene har mellom 1 og 200 ansatte og flertallet er grunnlagt etter 2015. De fleste (68%) er ansatt i selskaper med 11-100 ansatte, 25% er ansatt i selskaper med 2-10 ansatte.

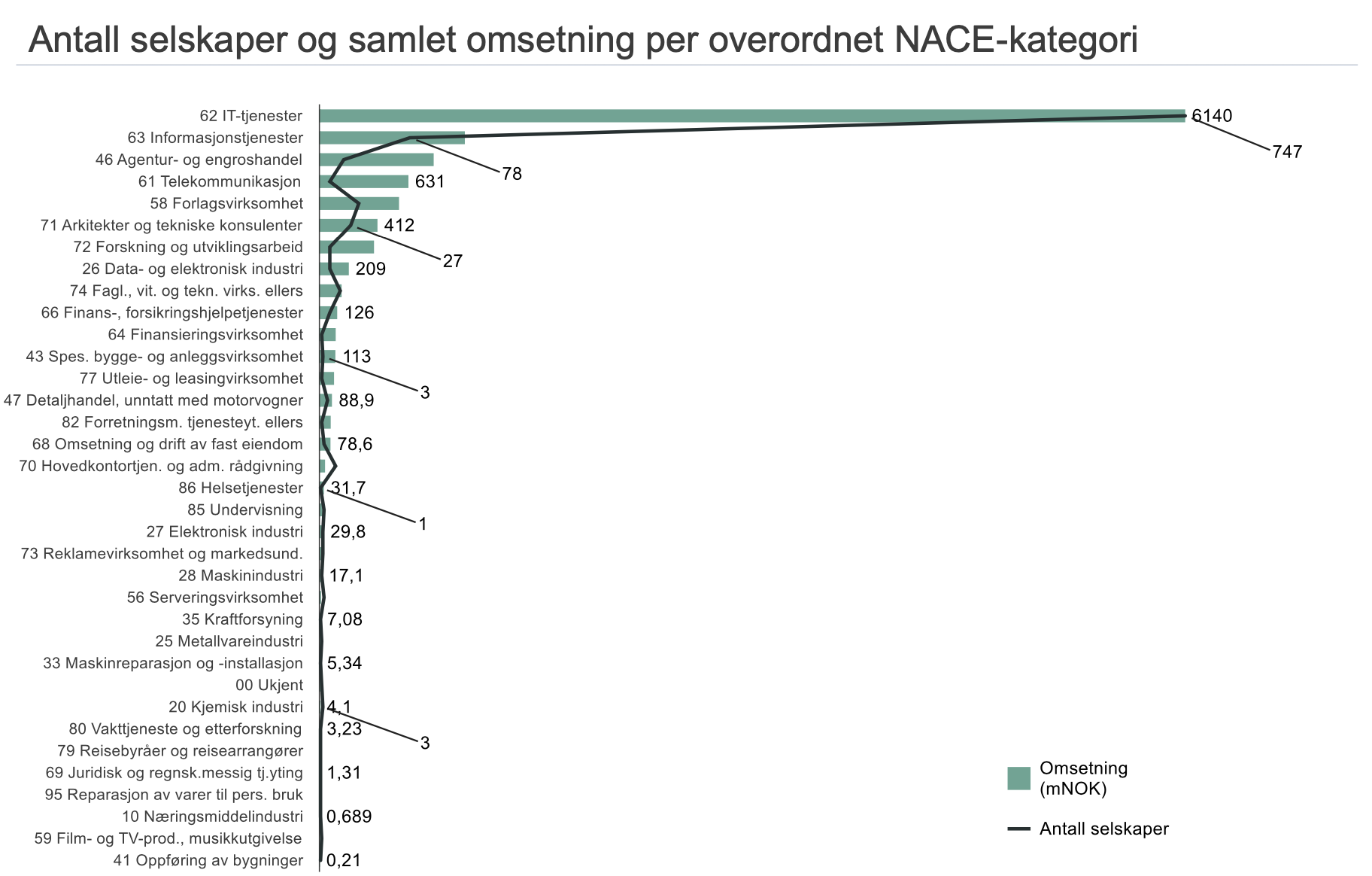

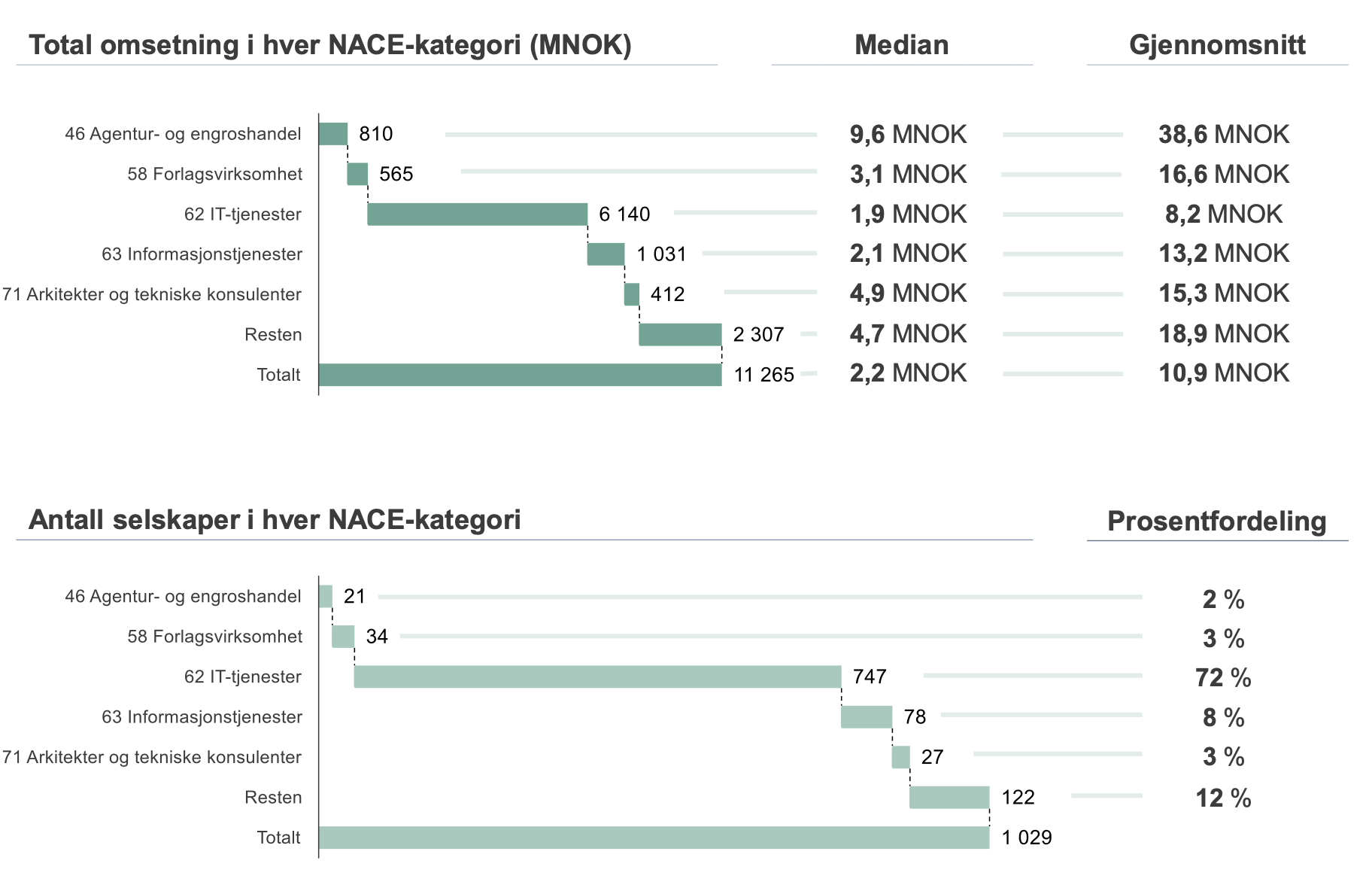

De fleste selskapene i utvalget tilhører hovednæringen «IT-tjenester». Nevnte næringskategori viser seg å være en næring med betydelig lavere omsetning både per ansatt enn snittet, antatt kommer dette av at tjenestene er arbeidsintensive og omsetning følger av antall timer fakturert.

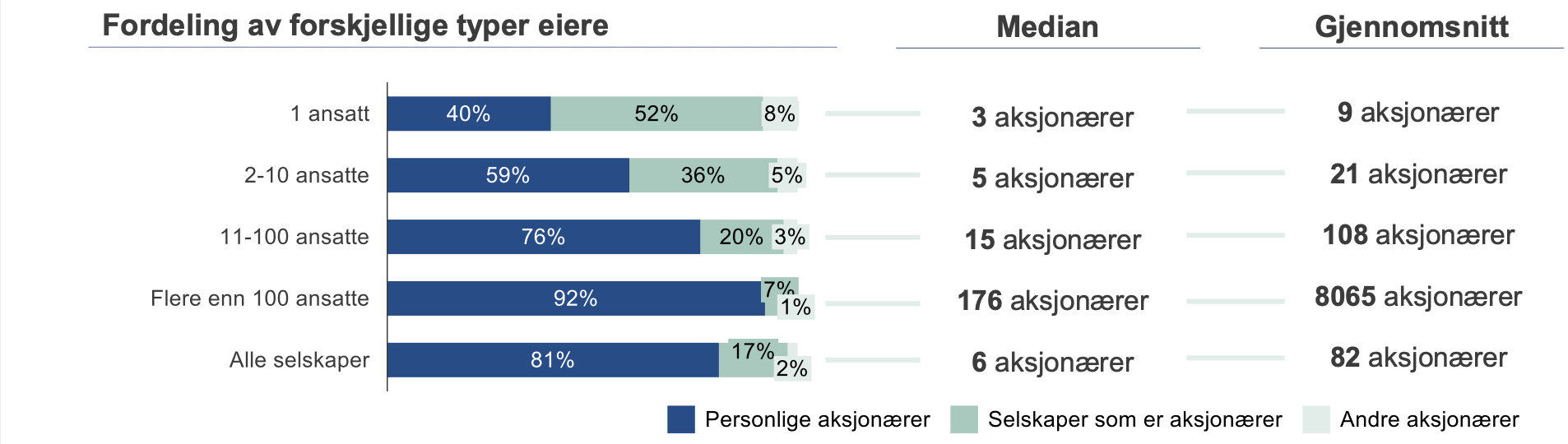

Det er en generell trend at den raskeste omsetningsveksten i et selskap typisk skjer de første årene etter oppstart. I takt med veksten endrer eiersammensetningen seg fra å bestå av privatpersoner i starten til å bestå av selskaper i større selskaper.

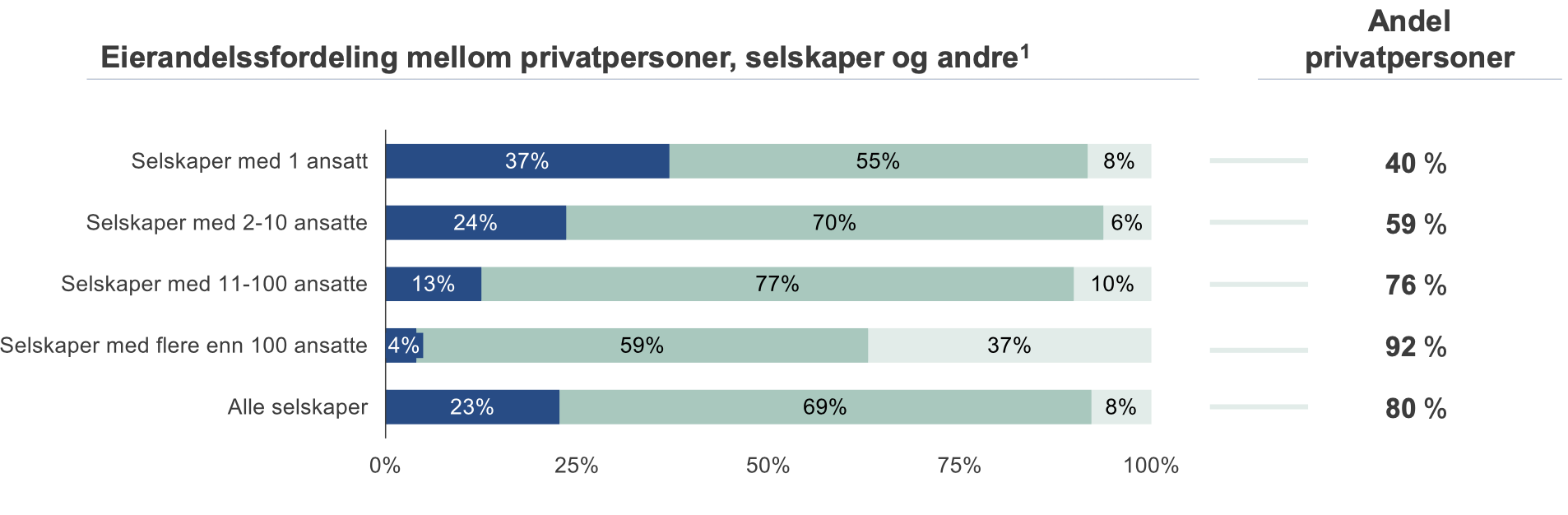

Analyser viser at etter hvert som selskapene får flere ansatte og blir eldre så endrer eiersammensetningen seg. I starten, i små selskaper med 1 ansatt, eier privatpersoner 37% av selskapene, men i selskaper med mer enn 100 ansatte eier privatpersoner bare 4%. Denne utviklingen skjer gradvis etter hvert som selskapet får flere ansatte.